EN VENDÉE

France Ruralités Revitalisation

Lundi 15 avril, j’accueillais mon collègue sénateur du Cantal Bernard Delcros, président du Parlement rural français, à Sainte-Hermine pour une réunion sur le thème « Zone de revitalisation rurale (ZRR) : France Ruralités Revitalisation (FRR), ce qui change au 1er juillet 2024 ».

En octobre 2022, j’avais déjà invité Bernard Delcros à animer une réunion sur les ZRR. Celle-ci avait été unanimement appréciée et, à quelques semaines de l’application du dispositif FRR, il m’a semblé judicieux de recevoir à nouveau un des parlementaires qui a contribué au maintien des ZRR par son évolution en FRR. Pour rappel, le dispositif ZRR avait été menacé notamment suite à un rapport de l'Assemblée nationale qui en souhaitait la fin pour remonter les fonds correspondants dans la DETR. Cette proposition a été vivement combattue par le Sénat car ce dispositif très attractif n'a rien à voir avec des dotations aux collectivités. Cet outil joue sur la fiscalité au profit des entreprises et des professionnels, notamment libérales, dans le domaine de la santé en particulier.

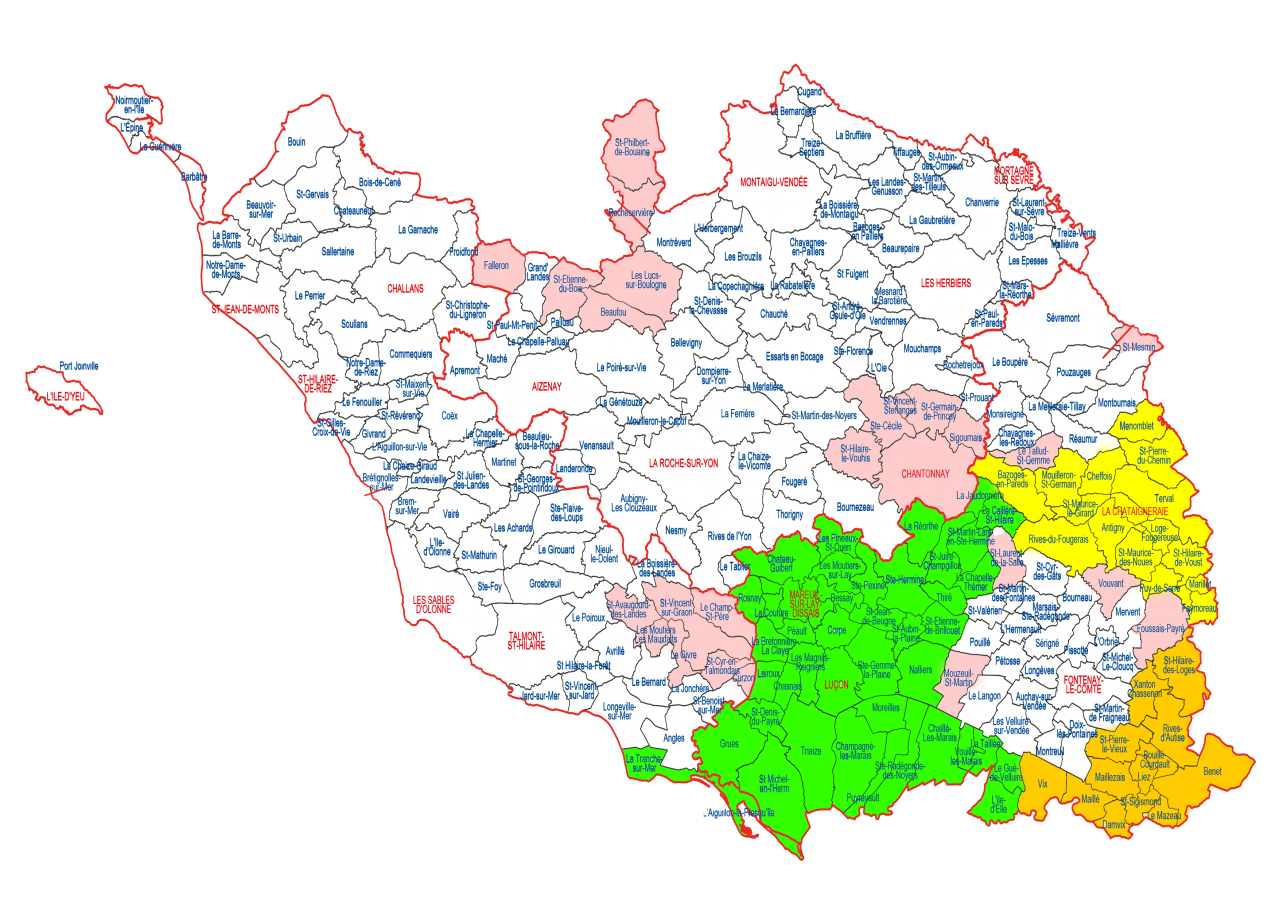

Avec l’évolution en FRR, un des premiers changements notables est d’ordre géographique. En effet, si la structure de référence demeure l’intercommunalité, des communes correspondant à des bassins de vie intègrent le dispositif. C’est notamment le cas de Saint-Philbert-de-Bouaine et de Rocheservière (Terres de Montaigu) ; Les Lucs-sur-Boulogne, Beaufou, Saint-Étienne-du-Bois et Falleron (Vie et Boulogne). Ainsi, 25 communes « isolées de l’intercommunalité » s’ajoutent aux communes des trois intercommunalités qui bénéficiaient du dispositif ZRR (Sud Vendée Littoral, Vendée Sèvre Autise, Pays de la Châtaigneraie), soit 97 communes vendéennes.

Avec mon collègue, nous avons rassemblé en un document synthèse les principaux avantages applicables dans les communes FRR, du 1er juillet 2024 au 31 décembre 2029.

En plus des éléments énoncés dans la plaquette, il faut savoir que :

- Les autoentrepreneurs ne sont pas concernés par le dispositif FRR. En revanche, les micro-entreprises sont éligibles dès lors qu’elles ont opté pour un régime réel de détermination du bénéfice.

- Les EHPAD à but non lucratif peuvent être éxonérées de charges patronales. Il convient de distinguer deux cas de figure :

- Pour les salariés recrutés avant le 1er novembre 2007 : les établissements sont exonérés de charges patronales jusqu’au départ en retraite du salarié ;

- Pour les salariés recrutés après le 1er novembre 2007 : les établissements sont exonérés de charges patronales pendant les 12 premiers mois, à l’instar des entreprises sans la règle des seuils de plus de 10 salariés.

- La part cible de la DSR est attribuée aux 10 000 premières communes de moins de 10 000 habitants par ordre décroissant d’un classement réalisé à partir de deux critères : le potentiel financier de la commune et le revenu par habitant. Une commune qui viendrait à ne plus faire partie des 10 000 premières communes perçoit la moitié de la dotation en n+1 et ne la perçoit plus en n+2.

Le gouvernement a sollicité le concours de mon collègue Bernard Delcros, également rapporteur pour la commission des Finances, pour améliorer le dispositif dans le cadre du projet de loi de finances qui interviendra au mois d'octobre prochain et nous sommes évidemment associés à cette démarche.

Une des améliorations consisterait à revoir la notion de bassin de vie telle que déterminée par l'Insee. Ce critère nous parait trop large et nous suggérons de définir ces bassins de vie sur la base des anciens cantons.

: France Ruralités Revitalisation (FRR), ce qui change au 1<sup>er</sup> juillet 2024</em></strong> ».

En octobre 2022, j’avais déjà invité Bernard Delcros à animer une réunion sur les ZRR. Celleci avait été unanimement appréciée et, à quelques semaines de l’application du dispositif FRR, il m’a semblé judicieux de recevoir à nouveau un des parlementaires qui a contribué au maintien des ZRR par son évolution en FRR. Pour rappel, le dispositif ZRR avait été menacé notamment suite à un rapport de l'Assemblée nationale qui en souhaitait la fin pour remonter les fonds correspondants dans la DETR. Cette proposition a été vivement combattue par le Sénat car ce dispositif très attractif n'a rien à voir avec des dotations aux collectivités. Cet outil joue sur la fiscalité au profit des entreprises et des professionnels, notamment libérales, dans le domaine de la santé en particulier.

Avec l’évolution en FRR, un des premiers changements notables est d’ordre géographique. En effet, si la structure de référence demeure l’intercommunalité, des communes correspondant à des bassins de vie intègrent le dispositif. C’est notamment le cas de SaintPhilbertdeBouaine et de Rocheservière (Terres de Montaigu) ; Les LucssurBoulogne, Beaufou, SaintÉtienneduBois et Falleron (Vie et Boulogne). Ainsi, 25 communes « isolées de l’intercommunalité » s’ajoutent aux communes des trois intercommunalités qui bénéficiaient du dispositif ZRR (Sud Vendée Littoral, Vendée Sèvre Autise, Pays de la Châtaigneraie), soit 97 communes vendéennes.

<p style=textalign:center><img alt= src=/uploads/media/default/0001/02/thumb_1854_default_big.png style=height:424px; width:600px />

Avec mon collègue, nous avons rassemblé en un document synthèse les principaux avantages applicables dans les communes FRR, du 1<sup>er</sup> juillet 2024 au 31 décembre 2029.

<div dataoembedurl=https://www.calameo.com/read/005529927c1bed4391255>

<div>

<div style=left: 0; width: 100%; height: 0; position: relative; paddingbottom: 75%;><iframe allowfullscreen= scrolling=no src=//ifcdn.com/USvSJrB style=top: 0; left: 0; width: 100%; height: 100%; position: absolute; border: 0; tabindex=1></iframe></div>

</div>

</div>

En plus des éléments énoncés dans la plaquette, il faut savoir que :

<ul>

<li>Les autoentrepreneurs ne sont pas concernés par le dispositif FRR. En revanche, <strong>les microentreprises sont éligibles</strong> dès lors qu’elles ont opté pour un régime réel de détermination du bénéfice.</li>

<li>Les <strong>EHPAD à but non lucratif peuvent être éxonérées de charges patronales</strong>. Il convient de distinguer deux cas de figure :</li>

</ul>

<ol>

<li>Pour les salariés recrutés avant le 1<sup>er</sup> novembre 2007 : les établissements sont exonérés de charges patronales jusqu’au départ en retraite du salarié ;</li>

<li>Pour les salariés recrutés après le 1<sup>er</sup> novembre 2007 : les établissements sont exonérés de charges patronales pendant les 12 premiers mois, à l’instar des entreprises sans la règle des seuils de plus de 10 salariés.</li>

</ol>

<ul>

<li><strong>La part cible de la DSR est attribuée aux 10 000 premières communes de moins de 10 000 habitants</strong> par ordre décroissant d’un classement réalisé à partir de deux critères : le potentiel financier de la commune et le revenu par habitant. Une commune qui viendrait à ne plus faire partie des 10 000 premières communes perçoit la moitié de la dotation en n+1 et ne la perçoit plus en n+2.</li>

</ul>

Le gouvernement a sollicité le concours de mon collègue Bernard Delcros, également rapporteur pour la commission des Finances, pour améliorer le dispositif dans le cadre du projet de loi de finances qui interviendra au mois d'octobre prochain et nous sommes évidemment associés à cette démarche.

Une des améliorations consisterait à revoir la notion de bassin de vie telle que déterminée par l'Insee. Ce critère nous parait trop large et nous suggérons de définir ces bassins de vie sur la base des anciens cantons.

&url=https://annickbillon.fr/une_elue_en_action/en-vendee/france-ruralites-revitalisation&via=AnnickBillon)